Paradoxne do svojej reklamy investujú len pár percent.

Slovenské eseročky a SZČO si za uplynulých päť rokov najčastejšie požičiavali na kúpu auta, pričom na tento účel peniaze použila až tretina z nich. Následne smerovali ich pôžičky na vykrytie aktuálneho nedostatku financií a na prevádzkové výdavky. Ako ďalej vyplýva z prieskumu, každý desiaty podnikateľ použil pôžičku na rozbeh svojho biznisu a len 6% z peňazí bolo investíciou do reklamy.

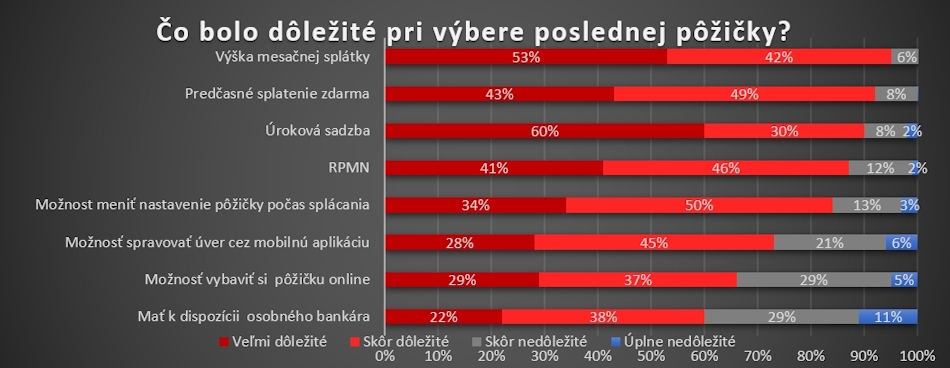

Viac ako polovica z opýtaných predstaviteľov podnikateľov a firiem si v rámci poslednej pôžičky požičala do 15 tisíc eur, no jeden z desiatich prekročil hranicu 50 tisíc. Kľúčovými parametrami pri výbere pôžičky boli podľa nich, okrem úrokovej sadzby, aj výška mesačnej splátky a možnosť predčasného splatenia úveru zadarmo. Dáta ukázali, že suverénne najčastejšie si požičiavali na kúpu auta alebo iného vozidla (33%).

Potom to bolo na pokrytie aktuálneho nedostatku hotovosti (23%) a prevádzkové výdavky (21%). Pätina prostriedkov smerovala do vybavenia firmy a rovnako aj do zavedenia nových produktov či služieb a ďalej to boli investície do rozšírenia výroby, a to v prípade 17%. Jeden z desiatich respondentov uviedol pôžičku na rozbeh podnikania a len šiesti zo sto ľudí investovali do reklamy a zviditeľnenia svojho podnikania.

Keď sa pozrieme na výšku poslednej pôžičky, tak viac ako polovica z opýtaných predstaviteľov podnikateľov a firiem (56%) si požičala sumu do 15 tisíc eur. Z nich bolo najviac takých (11%), ktorí potrebovali od 10 do 15 tisíc. Menej ako 2 tisíc eur potrebovalo len 8% a rovnaký počet zase od 2 do 4 tisíc eur. Na druhej strane je tu 12% tých, ktorí si na podnikanie požičali od 30 do 50 tisíc eur a 10% opýtaných, ktorí siahli po viac ako 50-tisícovej pôžičke.

Dá sa povedať, že mnohí Slováci – podnikatelia idú, tak povediac, na istotu. Ja zaujímavé, že až tretina opýtaných podnikateľov oslovila na poskytnutie pôžičky len jedného poskytovateľa či banku, s ktorým má už nejakú skúsenosť. Ďalších 51% si porovnalo ponuky viacerých bánk, s ktorými už v minulosti prišli do styku. No a len 15% porovnávalo aj ponuky takých poskytovateľov, s ktorými doteraz nemali žiadnu skúsenosť.

Najviac bolo takých (41%), ktorí si porovnali ponuky od dvoch bánk, ďalších 28% zvažovalo finančné produkty troch a 13% dokonca štyroch konkurenčných poskytovateľov pôžičiek. Zdrojom informácií o jednotlivých pôžičkách a pre ich prípadné porovnanie boli pre respondentov v najvyššej miere internetové stránky bánk (37%), následne bankoví poradcovia (28%) a rovnako tak aj internet banking či mobil banking (28%).

Nasledovali internetové porovnávače (23%), recenzie na webe (20%) a finanční poradcovia (19%). A čo najviac vplývalo na to, pre ktorú banku či poskytovateľa sa nakoniec podnikatelia a firmy na Slovensku rozhodli? Ukázalo sa, kľúčovými parametrami pri výbere pôžičky v prípade firiem a podnikateľov sú, okrem úrokovej sadzby a ročnej miery percentuálnych nákladov, výška mesačnej splátky a tiež možnosť predčasného splatenia úveru zadarmo.

Treba si dať pozor aj na možné sankcie. Každému dlžníkovi, akejkoľvek pôžičky, v konečnom dôsledku dlžnú sumu môžu poriadne predražiť prípadné sankcie. Hocikomu sa môže stať, že sa so splátkou omešká alebo sa dostane do neočakávaných finančných ťažkostí, a to samozrejme, platí ešte viac u podnikateľov v prípade sezónnych výkyvov tržieb. Preto by mal každý sledovať aj to, čo nastane v tomto prípade.

Niektoré spoločnosti majú sankčné poplatky nastavené veľmi prísne a vysoko. Na trhu, na druhej strane, existujú aj pôžičky, kedy si bežní ľudia aj podnikatelia môžu meniť v rámci vopred daných mantinelov výšku mesačných splátok, odložiť ju alebo predčasne splatiť bez poplatku. Treba si teda všímať aj tieto dôležité parametre.